外形標準課税の課税強化?

外形標準課税ってどんな税金?

企業の給与や賃借料などの付加価値や資本金といった、外観から判断できる基準を課税ベースとする方式で、地方税の法人事業税で導入されています。

所得課税のみでは赤字法人は納税負担が生じませんが、外形課税は景気に左右されずに安定的な財源が確保でき、事業規模に応じた課税が行われて公平性が保たれるとされ、平成16年4月1日から施行されています。

外形標準課税の対象となる法人は?

(1)資本金の額又は出資金の額(以下、資本金)が1億円を超える法人

(2)事業年度終了の日現在で判定 外形標準課税は資本金だけで1億円を超えているかを判定し、判定時期は期末時点になりますから、期中の増資・減資は考慮しません。

税制改正はどうなっている?

税制改正の動向

法人税の実効税率の引下げによる税収減を手当てするために、課税ベースの拡大が検討されています。約250万社という日本企業のうち、7割以上が赤字決算で法人税等を負担していませんから、税収減の補てんを目的とする外形標準課税の適用拡大により、赤字法人への課税も含めた課税ベースの拡大は避けられないようです。

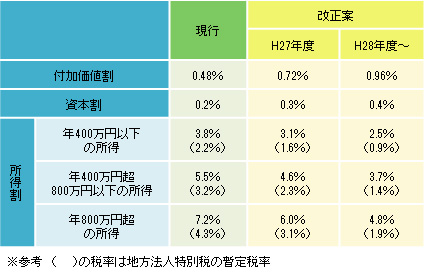

主要な平成27年度税制改正大綱の内容

①税率の改正予定

資本金が1億円を超える普通法人の法人事業税は、H27 年4/1~H28年3/31までの間に開始する事業年度及びH28年4/1以後開始事業年度から適用税率がUPする予定です。

②資本割の課税標準の見直し等の予定

資本金等の額 < 資本金+資本準備金 ∴ 資本金+資本準備金

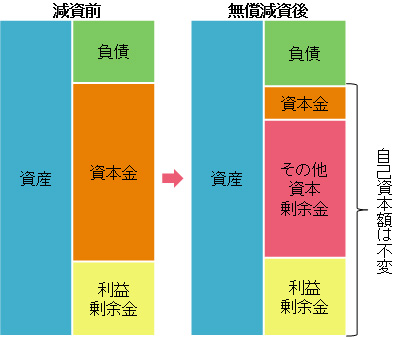

無償減資による外形標準課税の適用除外

無償減資によって外形標準課税の適用除外とする事は、上場企業の子会社・ベンチャー企業・企業グループなどの資本政策や節税対策の面から、実務ではよく行われています。

【会計上】

仕訳処理 資本金 / その他資本剰余金

純資産の部の係数変動であって、株主資本の金額や純資産の部の総額は減少しない。

【税務上】

株主の課税関係なし。

資本金だけで判定するため、外形標準課税の対象外となる事も可能。

中小法人に対する特例の適用も可能。

地方税の均等割の税額は無償減資を行っても減少しない。

※均等割の課税標準は、資本金等の額(資本金+資本積立金)であるため。

【手続】

株主総会決議や債権者保護手続き など

平成18年5月の会社法施行によって、会社の指標としては資本金より純資産が重視されるようになり、所得課税から外形課税へのシフトは今後も続くでしょうから、無償減資による外形標準課税の適用除外の節税は費用対効果の面で非常に有効です。

一方で、税法の基準や許認可などでは資本金が使われていますし、いわゆる見栄えの問題や株主・債権者に対する説明など、税務以外に注意すべき点があるのは事実ですが、これらの課題をクリアして節税出来るのであれば…検討の余地有りですよね!

気になった方は総和までお気軽にご相談下さい。

人気のWebコンテンツはこちらです

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.