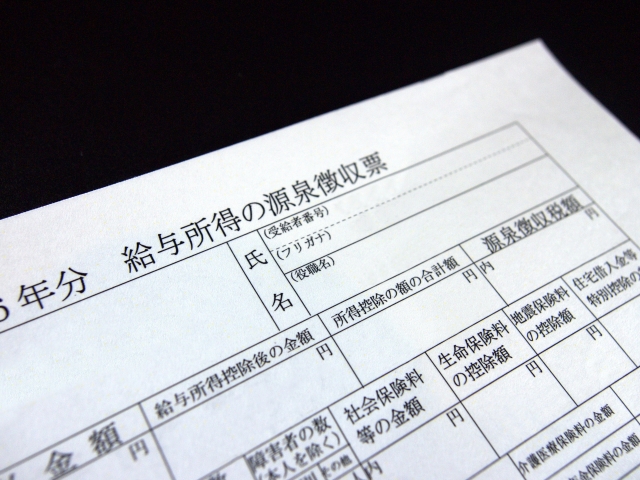

源泉所得税の納期

源泉所得税の納期の特例を受けている法人様・事業主様は、1月22日(月)までに昨年の7月~12月分の源泉所得税の納付をしなければなりません。

給与や賞与・退職金から源泉徴収した所得税と、税理士等の一定の報酬から源泉徴収した所得税が対象となります。

税理士法人は源泉徴収がありませんが、昨年の7月から12月に弁護士、司法書士などの士業の方に報酬を支払われた場合は今回の納付期限に源泉所得税の納付が必要となる可能性がございますので、漏れのないようにご留意下さい。

人気のWebコンテンツはこちらです

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.