そうわ通心 6月号

歴史や文化を感じられる街

今月はパリの観光について述べたいと思います。街並みは昔からの面影をそのまま残した景色で、新築のビルが建てられたり開発が行われたりといった場所はほとんど見られませんでした。

街並みは同じ基調で整然としていて美しいのですが、ゴミや煙草の吸い殻が捨ててあったりして清潔感はあまり感じられませんでした。どうやら街の清掃をしている人たちの仕事を奪うことにもつながるので、きれいにしないという首をかしげたくなる理由のようです。エッフェル塔や凱旋門、シャンゼリゼ通りなど昔の映画にでてくる景色そのままで、オードリーヘップバーンの「パリの恋人」や「シャレード」などをもう一度観てみたくなりました。

街並みは同じ基調で整然としていて美しいのですが、ゴミや煙草の吸い殻が捨ててあったりして清潔感はあまり感じられませんでした。どうやら街の清掃をしている人たちの仕事を奪うことにもつながるので、きれいにしないという首をかしげたくなる理由のようです。エッフェル塔や凱旋門、シャンゼリゼ通りなど昔の映画にでてくる景色そのままで、オードリーヘップバーンの「パリの恋人」や「シャレード」などをもう一度観てみたくなりました。

街の中に歴史や文化を感じられる場所が長い間変わらずに残っているというのは素晴らしいことですよね。ちなみに団体行動で入るホテルやレストランの料理よりも普通に日本で食べるフランス料理の方がおいしいと感じたのは自分だけではなかったと思います(笑)。

最も気に入ったのがモンマルトルの街でした。ピカソやゴッホ、ルノアールなど有名な画家たちが過ごした街です。彼らが通ったカフェでコーヒーを飲んだり、街を散策して同じ場所を共有できたのは楽しい時間でした。もちろんあの広いルーブルやオルセー美術館も駆け足ながら堪能してきました。

最も気に入ったのがモンマルトルの街でした。ピカソやゴッホ、ルノアールなど有名な画家たちが過ごした街です。彼らが通ったカフェでコーヒーを飲んだり、街を散策して同じ場所を共有できたのは楽しい時間でした。もちろんあの広いルーブルやオルセー美術館も駆け足ながら堪能してきました。

あっという間の4泊6日でしたが、満足できる内容でした。パリの素晴らしさを知ると共に日本の良さをより良く知る機会にもなりました。

今月もどうぞよろしくお願いいたします。

代表社員 益本 正藏

時間単位年休を導入する際の注意点

年次有給休暇(以下、年休)は、1日単位での取得を原則としていますが、半日単位、時間単位で取得することも認められています。特に時間単位年休は、従業員の都合にあわせて柔軟に取得できることもあり、育児や介護、治療などとの両立の観点で従業員から導入の要望が多く、導入を検討する企業もあるでしょう。そこで今回は、この時間単位年休を導入する際の注意点を確認します。

時間単位年休の導入要件

時間単位年休を導入するためには、過半数代表者等との間で労使協定を締結し、以下の1~4の事項を定めなければなりません。併せて、就業規則に時間単位年休について規定する必要があります。

1 時間単位年休の対象者の範囲

対象者を定めるに当たり全従業員を対象にすることもできますが、製造ラインで一斉に作業を行う場合など、時間単位年休を取得することが事業の正常な運営を妨げることがあります。そのような場合、あらかじめ取得できる従業員の範囲を定めておきます。なお、利用目的は従業員の自由となるため、育児や介護等、利用目的によって範囲を定めることはできません。

2 時間単位年休の日数

時間単位での年休取得は1年に5日が上限であり、5日以内で時間単位年休の日数を定めます。また、残日数(残時間数)は翌年へ繰り越すこともできますが、1年において時間単位で取得できる日数は繰り越し分も含めて5日以内となります。

3 時間単位年休1日の時間数

時間単位年休の1日当たりの時間数は所定労働時間を基に定めますが、1日の所定労働時間に1時間未満の端数がある場合は、1日当たりで時間単位に切り上げることが必要です。そのため、所定労働時間が7時間30分の場合、時間単位年休の1日当たりの時間数は8時間となります。

4 1時間以外の時間を単位とする場合の時間数

時間単位年休の最小単位は1時間であり、30分など1時間未満の時間を単位とすることはできません。また、1時間以外の時間(2時間、3時間など)を単位とするときには、その時間数を定めておきます。

時間単位年休の残日数管理

時間単位年休を導入した場合、1日単位だけでなく時間単位について取得時間数と残日数(残時関数)を管理していく必要があります。これまでよりも年休の管理が煩雑になることから、どのように管理していくか、事前に検討しておきましょう。

4月より年休の年5日取得義務化がスタートしましたが、この時間単位年休については5日のカウント対象とはなりません。働き方改革の一環として導入を検討する企業もあるかと思いますが、1日単位と半日単位の年休で確実に5日を取得できるようにしましょう。

改元後の源泉所得税の納付書の記載のしかた

天皇の皇位継承に伴い、本年5月1日から元号が「令和」に改められたところです。これに伴い、税務署へ提出する申告書や申請書・届出書等について、元号表記をどうしたらよいのか戸惑う方がいらっしゃいます。ここでは、記載のしかたについてご説明いたします。

改元後の源泉所得税の納付

以下に列挙した納付書については、「令和」への改元後においても、「平成」が印字された納付書を使用して、納付手続きを行うことができます。

- 利子等の所得税徴収高計算書

- 配当等の所得税徴収高計算書

- 給与所得・退職所得等の所得税徴収高計算書

(一般用) - 給与所得・退職所得等の所得税徴収高計算書

(納期特例分) - 非居住者・外国法人の所得についての所得税徴収高計算書

- 報酬・料金等の所得税徴収高計算書

- 定期積金の給与補てん金等の所得税徴収高計算書

- 上場株式等の源泉徴収選択口座調整所得金額及び源泉徴収選択口座内配当等・未成年者口座等において契約不履行等事由が生じた場合の所得税徴収高計算書

- 償還差益の所得税徴収高計算書

- 割引債の償還金に係る差益金額の所得税徴収高計算書

記載例

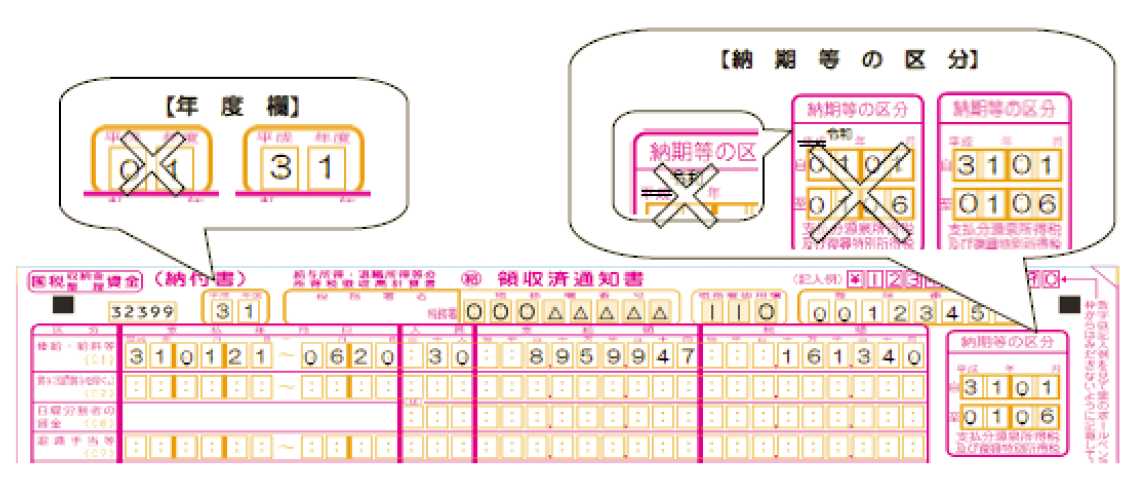

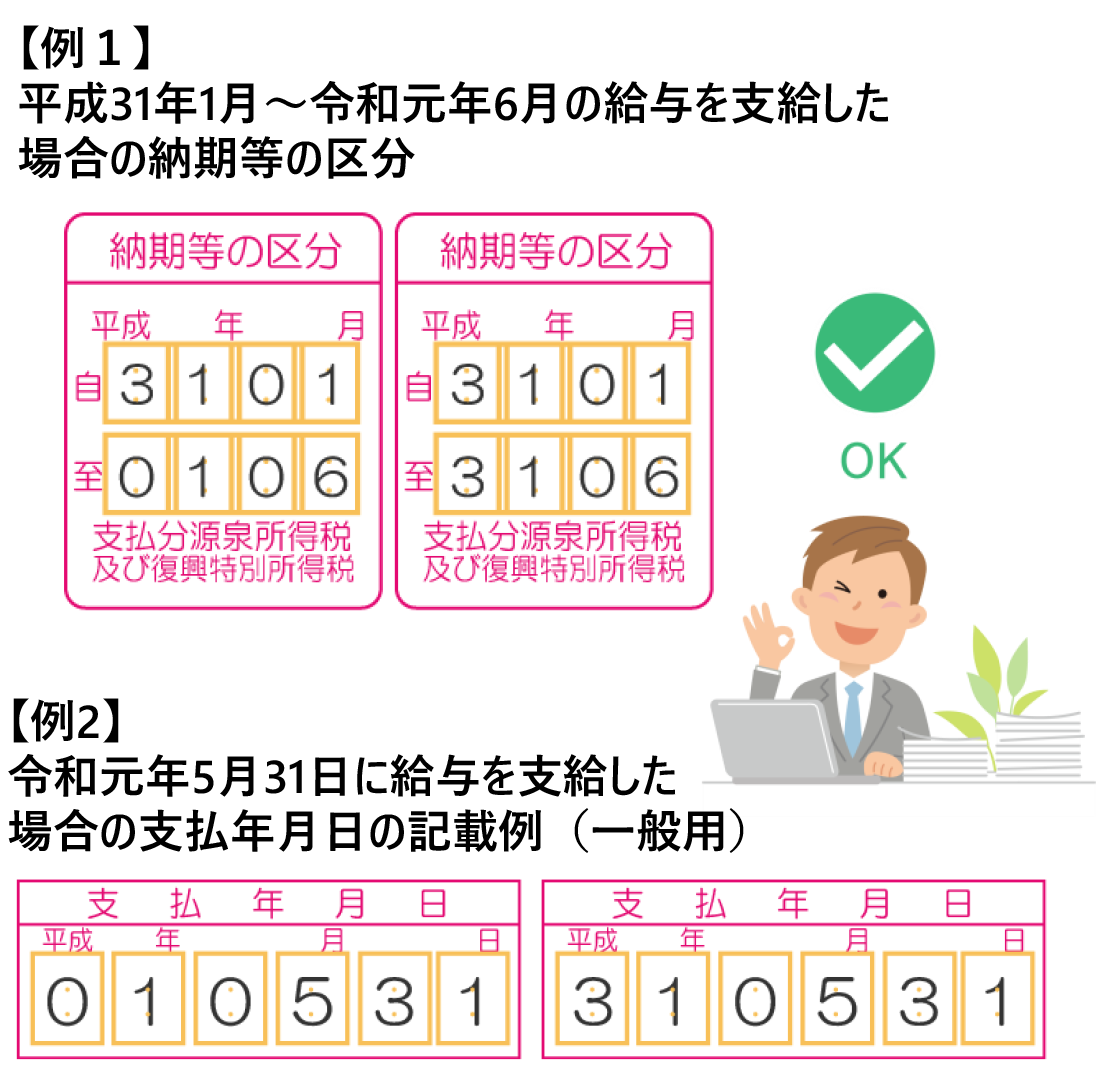

【設例】納期の特例の承認を受けている源泉徴収義務者の方で、平成31年(2019年)1月から令和元年(2019年)6月までに支払った給与について、令和元年(2019年)7月10日に納付する場合

ポイント1

平成31年4月1日から令和2年3月31日までの納付について【年度欄】へ記載する年は必ず「31」

【年度欄】には、国の会計年度(毎年4月1日から翌年3月31日)を記載します。〔設例〕の会計年度は、平成31年4月1日から令和2年3月31日であるため、「平成31年度」に該当します。そのためこの期間に納付する場合は、必ず“31”と記載しましょう。

ポイント2

【納期等の区分】に記載する年は「01」あるいは「31」

【納期等の区分】には、納付対象期間の最初と最後の年月を記載します。改元は5月1日です。〔設例〕の6月は改元後の「令和」となるため、原則として“至”の欄に記載する年は「令和元年」に相当する“01”となります。ただし、「平成」として“31”と記載しても有効なものとして取扱われます(例1)。これは、【支払年月日】においても同様です(例2)。なお、「平成」と記載のある個所について二重線による抹消や、「令和」と書き足す必要はありません。その点もあわせてご確認ください。

お経済金融メディア記事掲載のおしらせ

知って得する経済金融メディア『お金のカタチ』にて弊社代表 公認会計士・税理士 益本正藏のインタビュー記事をご紹介頂きました。

「お金のかたち」では、税金に関する悩みから最新の経済・金融に関する最新ニュースまで役立つ情報を分かりやすく解説しています。是非サイトをご覧ください!

https://venture-finance.jp/

編集コラム

今回の大型連休はいかがお過ごしだったでしょうか。

去年は体調を崩して高熱にうなされたりしていましたが、今年は改元早々に携帯電話を洗濯機で洗ってしまいダメにしてしまった以外は家族で過ごすことができ、忙しい日常とはかけ離れた生活をしておりました。無論、連休明けのリハビリで四苦八苦しております・・・。

連休明け、一日仕事をしただけで体重が2キロも落ちました。これが何を意味しているかは私にも分かりません。笑

税務会計監査二部 小山 慧

関連Webコンテンツ一覧・他にも以下がよく読まれています

人気のWebコンテンツはこちらです

Copyright © 港区青山の税理士法人 総和 – 会社設立から税務・会計処理までワンストップ対応 All Rights Reserved.